炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:IPO日报

6 月 9 日,深圳市鸿富诚新材料股份有限公司(下称“鸿富诚”)将在创业板接纳上市委面审。动作国度级专精特新要点 “小巨东说念主”,鸿富诚主营 AI 处事器、新动力汽车高端热照管材料,近三年营收、净利润齐备倍数级增长。本次IPO,公司拟募资 12.20 亿元投向产能扩建、前沿研发与商场布局,但近半资金用于补流及储备、研发费率下滑、和供应商筹谋“致密”等问题,成为商场存眷的热门。

张力制图

毛利引导跑

鸿富诚于 2003 年景立,主营热照管、电磁屏蔽、吸波三类电子功能材料,是国内少数齐备 TIM1 级别热界面材料小批量供应的企业。该等材料是保险种种电子信息居品可靠性和舒适运转的要津材料,庸俗诈欺于数据中心(AI 高功率芯片、光模块)、智能汽车、5G 通讯及耗尽电子等规模。

居品结构上,热照管材料为中枢增长赈济,2025 年板块营收 5.69 亿元,占主商业务收入 80.77%;金属碳基复合材料 2025 年营收 1.92 亿元,成为全新增长弧线。公司的境外售售逐年走高,文牍期内鸿富诚来自境外的收入金额诀别为1.11亿元、1.41亿元、4.65亿元, 占主商业务收入的比例诀别为42.87%、42.86%、 66.02%。

近三年,公司功绩有权贵莳植,尤其是2025年出现收入、利润大爆发。

2023 至 2025 年(下称“文牍期”),公司商业收入诀别为 2.60 亿元、3.30 亿元、7.07 亿元,2025 年同比增幅 114.34%;归母净利润 3476.17 万元、7150.51 万元、2.69 亿元,2025 年净利润同比大增 276.51%。

对比来看,2024年营收同比增长26.92%,净利润委果为2022年和2023年之和。在2025年上半年时,商业收入就稀疏了2023年全年,净利润超2024年全年。

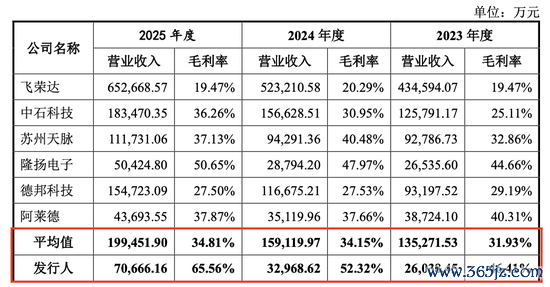

与此同期,公司详尽毛利率在三年内稳步抬升,诀别为 46.41%、52.32%、65.56%,权贵高于同期电子散热材料同行上市公司平均水平的31.93%、34.15%、34.81%。

关于稀疏同行均值30个百分点的毛利率,鸿富诚称是居品组成、诈欺行业及规模有所各异所致。

值得预防的是,公司研发用度率出现连续三年下滑,从 2023 年 9.55% 降至 2025 年 4.59%,与高毛利率、高成长定位变成反差。

鸿富诚暗示,2023年、2024年的研发用度率高于同行业可比上市公司平均水平,主如果公司高度嗜好研发翻新,合手续保合手了较高的研发参加所致。2025年,跟着业务限度合手续扩大,营收权贵增长,研发用度率有所下跌。

募5.5亿元补流和储备

本次 IPO ,鸿富诚的召募资金总数约 12.20 亿元,公司计较将接近一半的募资额用于补流、储备。

具体来看,召募资金的3.40 亿元将用于投建先进电子功能材料出产基地,推广石墨烯、金属碳基导热材料产线;2.30 亿元用于设立前沿研发中心,布局液态金属、超高导热新式热界面材料;1.00 亿元用于完善海表里营销处事汇注;剩余 5.50 亿元分为 2.50 亿元补充流动资金、3.00 亿元发展与科技储备资金。

关于占募资总数 45.08%的补流金、储备金,深交所也在两轮问询中给以要点存眷。

关于大额储备资金使用合感性,kaiyun.com公司在二轮修起中暗示,储备资金用于恒久新材料预研、上游原材料锁价备货,缓解 AI 订单皆集爆发带来的营运资金占用压力。

公司计较的45.08%补流、储备比值已大幅度稀疏了“募资补流为止在30%以下”这一弗成文的IPO红线。为什么公司本心冒着争议也要竖立这么大额的补流和储备金形势?

简略不错从谋略性活动现款流出手,鄙见所及。

IPO日报发现,公司境外收入 在2025 年占比飙升至 66.02%,国际大客户账期多半较长;应收账款 2025 年中占营收比重高达 66.09%,赊销限度快速抬升。

尽管公司谋略活动产生的现款流量净额在文牍期内诀别为 3290.14 万元、7853.18 万元和 11398.79 万元,净额均为正。但不雅察报表数据细节,公司销售商品、提供劳务收到的现款与商业收入比值诀别为 0.92、0.95、0.78,恒久未能齐备营收全额现款回款。

收现比是一项接头营收含金量的进击现款流宗旨,但鸿富诚该宗旨连续三年低于 1,且 2025 年大幅走低。再一样境外收入占比抬升、应收账款限度合手续扩展,响应出公司功绩增长中对赊销战略存在依赖,现款回笼才智较弱的问题,盈利含金量下跌。

与供应商的复杂往来

凤凰彩票中国官网入口在公司谋略上,公司与大供应商的筹谋似乎有些复杂。

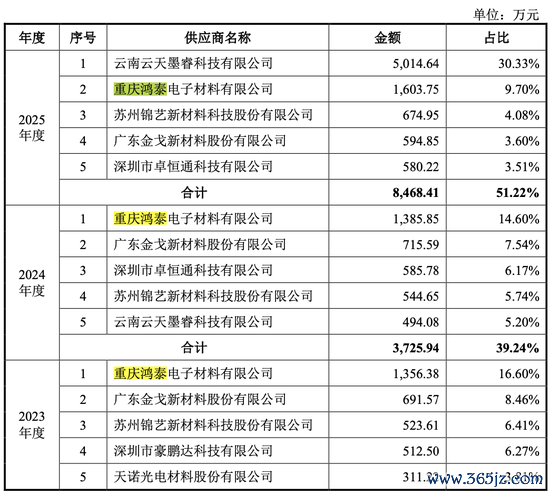

重庆鸿泰位居公司2023年、2024年第一大供应商,2025年第二大供应商,是公司的“委外加工商”之一。文牍期内,鸿富诚从重庆鸿泰采购商品的金额诀别为1356.38万元 、1385.85万元、 1603.75万元,占当期采购总数的比例诀别为16.60%、14.60%、 9.70%。

筹谋词,IPO日报发现,这家稳坐大供应商之位的重庆鸿泰是一家绝顶“年青”的公司。

重庆鸿泰成立于2021年,注册本钱100万元,实缴本钱仅15万元,参保东说念主数仅15东说念主。也便是说,重庆鸿泰成立的第二年就一跃成为鸿富诚的第一大供应商。

从招股书露馅的信息来看,供应商重庆鸿泰与公司并无筹谋筹谋,但奇怪的是,这家供应商长技术和公司子公司登记在合并个地址下。

工商年报露馅,自成立至2025年6月,重庆鸿泰的地址为“塘坊片区11组100号附2号(4号厂房第3层)”,这与鸿富诚子公司重庆鸿富诚的注册地址和主要出产谋略地富余一致。六月之后,重庆鸿泰搬了家,但也没走远,仍是和鸿富诚的子公司在一个园区里,改作念邻居,地址为塘坊片区11组100号附2号(研发楼1层)。

对此,公司称,已核查说明两边为孤苦法东说念主,采购订价公允,不存在利益运输情形。

股权科罚层面,公司实控东说念主为孙爱祥、赵建平二东说念主,刊行前两东说念主径直合手股统统 58.00%,通过职工合手股平台特别为止 9.86% 表决权,统统为止公司 67.86% 表决权,股权高度皆集。另外,实控东说念主家眷支属任职财务岗亭。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:杨红卜 kaiyun.com